등록절차 안내

임대사업자 등록자격 및 절차

등록자격 : 임대목적의 주택 소유자 및 소유예정자

※ 소유권 확보기한 내에 주택을 취득하지 못할 경우, 임대주택 등록이 말소 처리될 수 있습니다.

※ 다만, 분양계약은 등록 신청일을 기준으로 분양계약 잔금지급일 3개월 이내 이거나 잔금지급일 이후인 경우에만 등록이 가능합니다.

※ 다만, 분양계약은 등록 신청일을 기준으로 분양계약 잔금지급일 3개월 이내 이거나 잔금지급일 이후인 경우에만 등록이 가능합니다.

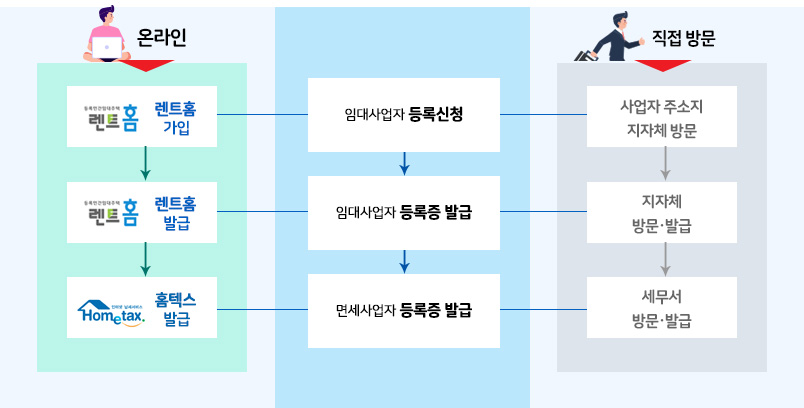

등록절차

※ 임대사업자 등록신청(온라인ㆍ방문) 시 면세사업자로 동시신청 가능

※ 세제혜택을 제공받기 위해 「민간임대주택에 관한 특별법」 에 따른 임대사업자 등록과 함께 「부가가치세법」 에 따른 면세사업자로등록 필요

※ 세제혜택을 제공받기 위해 「민간임대주택에 관한 특별법」 에 따른 임대사업자 등록과 함께 「부가가치세법」 에 따른 면세사업자로등록 필요

임대등록 전 유의사항

① 등록임대주택은 임대의무기간(6년 또는 10년 이상) 동안 임대하여야 하며 임대등록사업자의 개인적인 사정으로 말소 신청할 수 없습니다.

② 등록임대주택은 등록 이후부터 직전 임대료 대비 임대료 증액(5% 이내) 제한규정을 적용받으므로 임대사업자가 임의로 임대료를 조정할 수 없습니다.

③ 세제혜택은 주택유형, 기준시가, 면적, 등록시기, 임대의무기간 등에 따라 상이하므로 등록 전 국세청(세무서) 또는 시ㆍ군ㆍ구(세무과)에 확인하시기 바랍니다.

② 등록임대주택은 등록 이후부터 직전 임대료 대비 임대료 증액(5% 이내) 제한규정을 적용받으므로 임대사업자가 임의로 임대료를 조정할 수 없습니다.

③ 세제혜택은 주택유형, 기준시가, 면적, 등록시기, 임대의무기간 등에 따라 상이하므로 등록 전 국세청(세무서) 또는 시ㆍ군ㆍ구(세무과)에 확인하시기 바랍니다.